Robert Nay aus Utah (USA) programmierte mit nur 14 Jahren das Spiel „Bubble Ball“ und erarbeitete sich damit ein Millionen-Dollar-Vermögen. Es kam Ende des Jahres 2010 in die App-Stores und erreichte binnen weniger Wochen über 2 Millionen Downloads. Damit verdrängte Bubble Ball sogar die „Angry Birds“ für eine Weile von der Spitzenposition.

Robert Nay – Biografie seines Erfolges

Der 14-jährige Robert recherchierte in der örtlichen Bibliothek über das Thema „Programmierung für mobile Geräte“. Er brachte sich so das Programmieren selber bei und entwickelte zusammen mit seiner Mutter das Spielprinzip von Bubble Ball. Am Ende entstand eine Applikation mit über 4.000 Zeilen Code. Für die Erstellung verwendete er das Software-Paket „Corona“, welches genau für diese Zwecke konzipiert wurde.

Im Dezember 2010 gelangte „Bubble Ball“ in die Apps-Stores und verzeichnete bereits nach zwei Wochen über 2 Millionen Downloads. Mittlerweile sind es über 16 Millionen geworden. Die Nachfrage war so groß, das es eine Zeit lang Platz 1 der Charts bei den Gratis-Spielen erklimmen konnte. Dass das Spiel kostenlos verfügbar ist, hat vermutlich am meisten zu seinem schnellen Erfolg und der großen Verbreitung beigetragen.

Auch wenn er an den Downloads nichts verdient hat – bei so einem Kracher waren die Einnahmen durch Werbung und In-App-Käufe so gigantisch, dass Robert binnen kurzer Zeit zu einem kleinen Krösus aufgestiegen ist. Innerhalb von nur zwei Wochen, konnte er sich das Schildchen mit dem Titel „Selfmade-Millionär“ vor die Haustür hängen. Da sieht man mal wieder, welch großes Geld in diesem Markt heutzutage steckt.

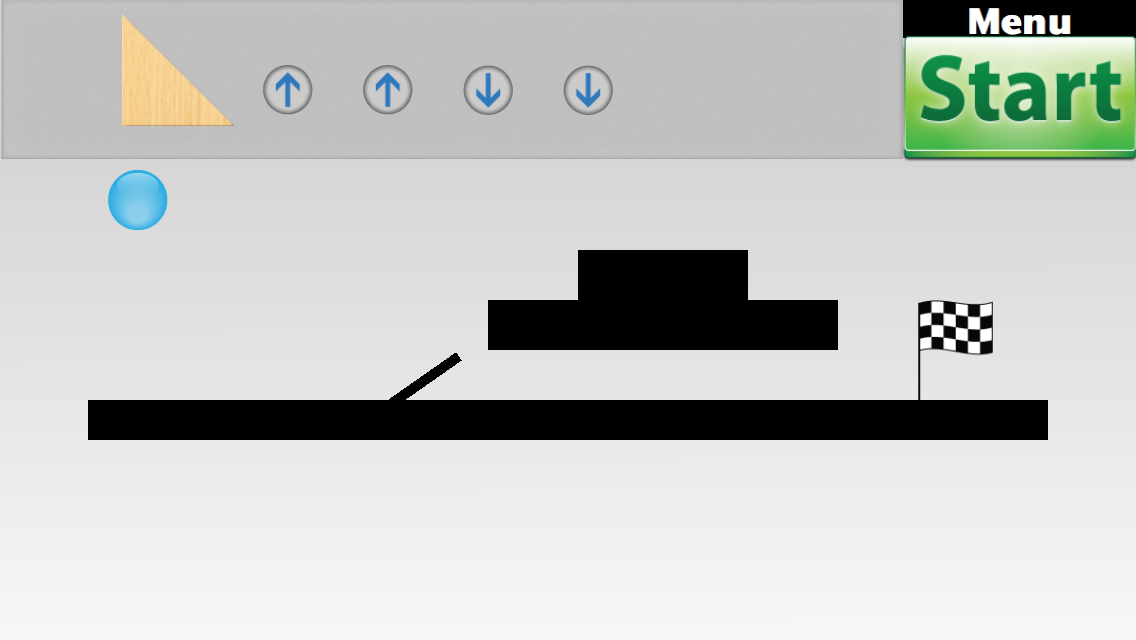

Spielprinzip von Bubble-Ball

Bubble-Ball ist ein Spiel, welches in der Nische der Knobler und Tüftler große Freude verbreitet. Es geht darum, eine Kugel von A nach B zu befördern. Das Schwierige: die Kugel gehorcht den strengen Gesetzen der Physik. Um das Ziel zu erreichen, hat man eine vorgegebene Anzahl von Mitteln zur Verfügung, die man richtig platzieren muss: Fließbänder, Katapulte, Beschleuniger, Balken, Blocker oder ähnliches.

Ich persönliche kannte es nicht, habe es mir aber runtergeladen und bin total begeistert. Es ist schlicht aber sehr intelligent – ein wirklich gutes Spiel. Mittlerweile gibt es auch eine aktive Community, die es sich zur Aufgabe gemacht hat ständig neue Levels zu kreieren. Langweilig wird es auf jeden Fall nicht.

Analyse der Erfolgs-Strategie

Ich weiß nicht genau, welches Ziel Robert ursprünglich verfolgt hat, so dass ich nicht sicher bin, ob man überhaupt von einer “Gewinner-Strategie” sprechen kann. Ob er Geld verdienen wollte oder ob er einfach nur Spaß am Tüfteln und Programmieren hatte?

Einige Gemeinsamkeiten zeichnen sich jedoch ab: wie andere Jung-Millionäre auch, stammen die Neureichen von heute oft aus der IT Branche. Die Zeiten sind scheinbar vorbei, wo ein Bastler in seiner Garage eine neune Lampenfassung oder eine Glühbirne entwerfen kann und um diese herum errichtet er dann einen ganzen Konzern – so wie einst Matsushita Konosuke bei Panasonic im Jahr 1918. Technische Innovationen ohne Kapital sind heute viel schwieriger möglich. Internetfirmen und Softwareschmieden sind die Katapulte, die einen am schnellsten in die Etage der Vermögenden befördern können.

IT und App-Entwicklung ist grundsätzlich ein guter Markt. Kapital ist für eine erfolgreiche Gründung nicht unbedingt notwendig, die Einstiegsbarrieren sind somit niedrig. Dieses Umfeld ist für große Profite wie geschaffen. Man erstellt ein Produkt, das absolut keine Logsitik benötigt und unendlich oft kopierbar ist. Ähnlich gut wäre noch die Erstellung von monetisierten Youtube-Videos mit geringen Mitteln. Jetzt könnte man sagen, dass IT aber nicht jedermanns Sache ist. Klar, ist richtig, aber wenn es ein 14-jähriger hinbekommt, dann sollten das Erwachsene auch hinkriegen, wenn sie es wirklich wollen.

Zudem zeigt sich wieder, dass man im Web offensichtlich doch Reichtum erlangen kann – obwohl der Content bzw. das Produkt unentgeltlich angeboten werden. In meinem letzten Bericht über die kleinen Teenie-Kapitalisten – es ging um Ashley Qualls – kam ich zu dem gleichen Resultat.

Besonders faszinierend finde ich an Robert Nays Geschichte, dass er sich keine Gedanken gemacht hat über Nischen, Zielgruppen, Marktsegmente oder den sonstigen Marketing-Quatsch. Er hat den Leute einfach etwas geboten, dass ihnen Spaß macht und er war clever genug es auf einer Plattform zu machen, wo man auf einen Schlag Millionen von Menschen erreicht. Gut gemacht – Kleiner 🙂

Im Jahr 2004 war Facebook fast noch eine Nischenseite, während MySpace das führende Portal war für das, was wir heute Social-Media nennen. Ashley war zu der Zeit 14 Jahre alt und wollte eigentlich ihre Fähigkeiten als Designerin präsentieren. Auf ihrer Seite whateverlife.com stellte sie kostenlose Designs für MySpace-Profile zur Verfügung. Zudem hatte sie HTML-Anleitungen und später einen kostenlosen Webseiten-Baukasten im Angebot – speziell für Teenager. Mit diesen leicht verständlichen Tools, konnten die jungen Leute ihre eigenen Seiten ganz einfach erstellen.

Ashley Qualls – reich mit kostenlosen MySpace-Designs

Ashley traf einen Nerv ihrer Generation voll auf den Punkt. Junge Leute sind sehr affin für das Internet und schon immer versessen darauf ihre Persönlichkeit immer und überall auszudrücken zu wollen. Kostenlose Designs und Webseitentools sind dafür natürlich bestens geeignet. Es war gar nicht ihre Absicht, aber ihre Zielgruppe hat sie somit gut „gewählt“. Die Positionierung des Produktes in einer Nische war optimal.

Der ganz große Vorteil ihres Angebotes liegt darin, dass man es nicht so einfach nachahmen kann. Ein erfolgreicher Blog-Artikel oder ein E-Book kann schnell von anderen kopiert werden. Aber ihre Produkte sind komplex genug, so dass nicht jeder Depp mitmischen kann. Andererseits sind sie auch nicht so kompliziert, dass man riesige Mengen Kapital investieren muss. Sie hat die perfekte Balance für ein florierendes Internet-Unternehmen gefunden.

Hilfreich war natürlich auch, dass Ashley aus dem englischen Sprachraum stammt. Dadurch wird ihr – neben den USA, Kanada und England (zusammen schon 411 Millionen Menschen) – der Zugang zu den gigantischen Märkten in Asien eröffnet, wo auch sehr viel auf Englisch im Web gesucht wird. Im Bereich Online-Werbung ist dieser Fakt natürlich Gold wert, denn die Masse macht´s. Dies könnte man als deutscher Online-Geldverdiener als Anregung nehmen, es auch mal mit englischen Seiten oder Youtube-Videos zu probieren.

Ashleys Erfolg zeigt, dass das man trotz der „Kostenloskultur“ sehr viel Geld im Internet verdienen kann. Wenn man etwas umsonst zur Verfügung stellt, das viele Leute wollen, dann zahlt sich das aus. Man muss es nur auf einer Plattform tun, auf der eine umfangreiche Monetarisierung möglich ist.

Viel passives Einkommen landet unterm Weihnachtsbaum! Ich war lange krank im Dezember und habe fast gar nichts am Blog gemacht. Dennoch ist viel Geld eingetrudelt – was mich vor Freude hüpfen lässt wie „House of Pain“. Das zeigt mir, dass passives Einkommen einfach das „Non-Plus-Ultra“ ist und ich bin froh, dass ich auf diesem Gebiet immer weiter dazulerne und voranschreite.

Der Monat Dezember Im Dezember hat mich ein übler Erkältungsvirus erwischt und für 2,5 Wochen total aus der Spur gehauen. Dementsprechend habe ich für den Vormonat November keinen Bericht erstellt und damit auch beim SiN-Ranking nichts einreichen können. Auch in der restlichen Zeit war ich viel zu beschäftigt, um mich ums Geschäft zu kümmern. Das einzige, was ich im Dezember gemacht habe, war ein kurzes Youtube-Video, welches zu meiner großen Freude sehr gut läuft.

Der Monat Dezember in Zahlen Und wieder ein neuer Besucherrekord: Mit 6.194 Sitzungen ist die Messlatte erneut nach oben verschoben wurden. Mehrere zeitlos konzipierte Seiten / Artikel aus den letzten Wochen und Monaten erzeugen einen dauerhaft steigenden Besucherstrom, weil sie sich in Google häppchenweise vorankämpfen. Für mich ist das ein Indiz dafür, dass es sich lohnt weiter mit suchmaschinenorientierten Themen zu arbeiten, anstatt auf Dauerleser meines Blogs zu setzen.

Blogeinnahmen im Blick Meine Güte, so knapp die magische 100 Euro-Marke gestreift. Nur ein lappriger 5-Euro-Schein hat mich getrennt vom dreistelligen Bereich. Die unten genannten Umsätze speisen sich aus meinem YT-Kanal, den Seiten hier und meiner Seite „Emotionen-Lesen-Lernen“.

Bei AdSense gab es leider weniger Umsatz als im November. Peer von SiN hatte mal in einem Artikel gemeint, dass zur Weihnachtszeit die Klickpreise steigen, da der Werbemarkt heißer umkämpft wird – galt offenbar nicht für mich.

Hauptverantwortlich für den Sprung nach vorne war stattdessen mein Youtube-Kanal. Ich weiß nicht wieso, aber meine Videos erwirtschafteten einfach mehr Geld. Ein Grund könnte natürlich der Wertverlust des Euros sein. Die Youtube-Einnahmen werden ja in US-Dollar berechnet, und wenn sich der Kurs von 1,36$ auf 1,20$ pro Euro bewegt, dann sind das zumindest schon ca. 11%. Das alleine wird nicht der Grund sein, dafür ist der Anstieg zu groß. Vielleicht konnte ich ja hier von gestiegenen Klickpreisen zu Weihnachten profitieren?

Adiro war so unspektakulär wie immer mit 1,60 EUR. Man nimmt das Geld einfach nebenbei mit. Von diesem Kanal erhoffe ich mir mittlerweile nicht mehr viel. Der Peer, der verdient bestimmt viel Geld damit, dass er dort Leute hin verweist. Die lebenslangen Provisionen sind bestimmt eine stabile Geldquelle. Mit seiner Leserzahl hat er da leichtes Spiel. Mir wird das sicher nicht gelingen, aber das ist OK. Ich freue mich über jeden leicht verdienten Euro.

So viel Tränen habe ich schon wegen Amazon vergossen. Jeden Monat so viele Klicks und doch ewig nichts verkauft. Im Dezember konnten zumindest ein paar Leute meinen Buchtipps nicht mehr wiederstehen und haben ein wenig über meine Links geshoppt. Dafür gab es 6 „dicke“ Euros 🙂

Pläne für den Januar Mir schweben derzeit zwei Ideen im Kopf herum für Youtube-Videos zu den Themen „Mimik lesen“ und “Lügen entlarven”. Beide sind ohne großen Aufwand umsetzbar, so dass Produktion und Verdienst im “fairen” Verhältnis stehen. Ähnliche Clips von mir laufen bereits gut, daher werden die sicher auch einen stabilen Beitrag zu den Einnahmen leisten können.

Blogartikel habe ich keine geplant, sondern ein paar weitere statische Seiten rund um die Kernkompetenzen herum. Dies soll meine Seiten in Summe weiter stärken und meinen Ruf als Experte weiter untermauern.

Sonstiges

Die Unternehmensberatung Zeena hat mir angeboten unsere Einnahmenberichte gegenseitig zu verlinken. Warum eigentlich nicht…

Heute befasse ich mich mal mit der theoretischen Frage, ob man von 1 Million Euro leben kann – ohne weiter zur Arbeit gehen zu müssen. Dafür berechne ich die Höhe der Einnahmen bei unterschiedlichen Zinssätzen. Danach kläre ich die Frage, ob man davon leben kann.

So berechnet man die Zinsen

Die Zinsen für einen Zeitraum von einem Jahre berechnet man so:

Grundkapital: 1.000.000 EURO Effektiver Jahres-Zinssatz: 3% (nur ein Beispiel) Zinsfaktor: 1,03 (=3%/100 + 1)

Formel: 1.000.000 EUR x 1,03 = 1.030.000 EUR

Das bedeutet: Bei einem Zinssatz von 3% erhält man 30.000 TEUR an Zinsen, denn aus 1.000.000 Euro sind die 1.030.000 Euro geworden.

Zinsen 1 Million Euro – Berechnung

Kann man von den Zinsen leben?

Aktuell bekommt man auf das Festgeld bei den Direkt-Banken einen Zins von ca. 1-2%. Manche geben mehr, manche weniger. Das heißt man erhält einen Betrag von 10.000-20.000 Euro ausbezahlt.

Ich denke, von diesem Betrag kann man noch nicht aufhören zu arbeiten und davon leben. Man muss sich noch krankenversichern und auf Kapitaleinkünfte zahlt man derzeit noch eine Abgeltungssteuer plus Solidaritätszuschlag.

In der folgenden Tabelle könnt Ihr sehen, wie hoch der Zins sein muss, um in dem Bereich zu kommen, wo man nicht mehr arbeiten muss.

Zinssatz,Zinserträge pro Jahr 0.5%,5.000 1.0%,10.000 1.5%,15.000 2.0%,20.000 2.5%,25.000 3.0%,30.000 3.5%,35.000 4.0%,40.000 4.5%,45.000 5.0%,50.000 5.5%,55.000 6.0%,60.000 6.5%,65.000 7.0%,70.000

Zinsen 1 Million Euro

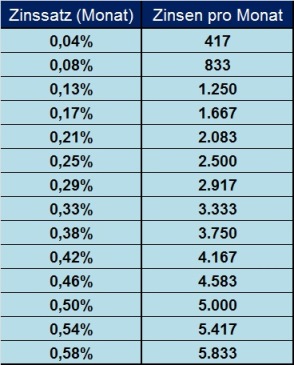

Monatliche Zinsen – 1 Million Euro

Viele interessieren sich auch für die Frage, wie viel an monatlichen Zinsen 1 Million Euro abwerfen. Die Formel dafür ist ähnlich einfach, wie die Berechnung der jährlichen Zinsen. Sie lautet:

1.000.000 Euro / 100 * (Zinssatz / 12)

Man muss den Jahresszinssatz demnach einfach durch 12 teilen und der Rest der Rechnung läuft nach demselben Prinzip, wie die Berechnung der Zinsen pro Jahr.

Die folgende Tabelle zeigt die monatlichen Zinseinkünfte bei verschiedenen Zinssätzen:

Ich denke mal so ab 5% ist man auf der sicheren Seite. Von 50 TEUR kann man schon leben und sich auch mit allen Versicherungen versorgen. Leider ist dieser Fall jedoch sehr unwahrscheinlich, dass der Zinssatz jemals auf 5% steigen wird. Daher komme ich zu dem Schluss, dass 1 MEUR nicht reichen, um sich komfortabel zur Ruhe zu setzen.

2-3 MEUR wären besser – das würde eher reichen.

Wie hoch sind die Zinsen?

Die Zinsen im Euro-Raum werden durch die europäische Zentralbank (EZB) festgelegt. Aktuell liegen sie bei Null Prozent. Der Satz, zu dem Banken bei der EZB Geld parken können ist mit -0,5% sogar negativ. Bei den meisten Banken gibt es momentan keine oder nur minimale Zinsen aufs Tagesgeld.

Wie werden die Zinsen beim Tagesgeld berechnet?

Zinsen werden immer auf Jahresbasis angegeben, z.B. 2%. Beim Tagesgeld werden sie durch 365 geteilt, was einen Zinssatz von 2%/365 ergibt. das sind 0,0055% pro Tag. Der Geldbestand wird täglich mit diesem Zinssatz bewertet und das Geld jährlich, quartalsweise oder sogar monatlich gutgeschrieben.

Wie viel Zinsen bringt ein Tagesgeldkonto?

Momentan (Stand 2019) bieten kaum noch Banken Zinsen aufs Tagesgeld. Manche zahlen um die 0,5 % oder 0,25% pro Jahr, was ein unerheblicher Betrag ist.

Wie kann man von einem Tagesgeldkonto Geld abheben?

Tagesgeldkonten erlauben keine direkten Abbuchungen und SEPA-Mandate usw. Daher muss der Kunde bei Bedarf immer erst Geld vom Tagesgeldkonto zu einem Girokonto, das auch als Referenzkonto bezeichnet wird, überweisen. Dies erfolgt heute meist über das Online-Banking.

Was versteht man unter einem Tagesgeldkonto?

Ein Tagesgeldkonto kann nicht genutzt werden, um Rechnungen direkt zu bezahlen. Der Sinn ist, das dadurch nur wenige Bewegungen auf dem Konto erfolgen sollen. Dafür gibt es mehr Zinsen als auf dem Girokonto. Daher muss man immer erst Geld auf ein Girokonto, das als Referenzkonto dient, buchen, um eine Rechnung zu bezahlen.

Was bringt mir ein Tagesgeldkonto?

Ein Tagesgeldkonto wird meist höher verzinst als ein Girokonto. Dafür darf es aber nicht dazu genutzt werden, um damit Rechnungen zu zahlen, oder um Geld abzuheben. Aktuell bieten jedoch kaum Banken Zinsen für solche Konten, so dass der Unterschied quasi marginal ist.

Wie funktioniert das mit dem Tagesgeldkonto?

Für das Tagesgeldkonto wird ein Girokonto als Referenz festgelegt. Nur mit diesem Referenzkonto darf das Tagesgeld auf- und abgebucht werden. Dadurch entstehen weniger Buchungen. Dafür wird das Geld normalerweise höher verzinst.

Video-Tipp: Die 5 Wege zum Selfmade-Millionär

Die Erfindung der Zinsen

Wann genau Zinsen erfunden wurden, lässt sich nicht eindeutig beweisen. Fest steht, dass es bereits vor der Einführung der ersten Münzen üblich war Zins in Form von Naturalien zu verlangen. Die ersten Münzen traten erstmalig ca. 1000 v.Chr. in Erscheinung. Scheinbar unabhängig voneinander, entwickelte sich das kleine Stück Metall in Indien und China zum Zahlungsmittel. Fazit: Zinsen gibt es seit mindestens 3000 Jahren, wahrscheinlich noch deutlich länger.

Die ersten Zinsnehmer waren Bauern, die ihr Saatgut anderen zur Verfügung zu stellen. Hierfür verlangten sie ihren Einsatz mit einem Aufschlag von nicht unüblichen 50% zurück. Der Aufschlag war die Entschädigung dafür, dass sie das Risiko auf sich nahmen, dass der Schuldner nicht genügend erntet. Des Weiteren wurden sie dafür kompensiert, dass sie das Saatgut nicht für ihren eigenen Anbau verwenden konnten. Dieses Geschäftsprinzip wurde später auf das Geld übertragen.

Viele Religionen verurteilen Zinsen als Teufelswerk und verbieten derartige Geldgeschäfte. Gleiches gilt für Leute mit sehr linker Weltanschauung. Ich persönlich vermute dieser Hass resultiert aus der Tatsache, dass es schon immer sehr viele arme Menschen gab und die erfolgreichen waren in der Minderzahl. Daher gab es auch mehr Menschen, die unter den Zinsen litten als Menschen, die davon profitierten, so dass man seine eigene Unfähigkeit mal wieder auf die Ausbeutung durch die Kapitalisten schieben konnte.

Zinsen sind nichts anderes als die Zusammenführung von Angebot und Nachfrage – bei der durchaus alle profitieren können. Beispiel: ich habe 1.000 Euro bei mir zu Hause rumliegen. Im Moment brauche ich es nicht. Mein Nachbar braucht 1.000 Euro, um eine Bäckerei aufzubauen. Wenn er ein guter Geschäftsmann ist, dann verdient er deutlich mehr Geld als die 1.000 Euro und baut sich eine bessere Existenz auf. Vielleicht stellt er noch zwei Leute an und schafft damit Arbeitsplätze. Zudem erfreut sich unsere Gemeinde einer neuen Backstube, so dass wir alle nicht mehr so viel Zeit brauchen, um unser eigenes Brot zu backen. Alle würden etwas davon haben. Leider besteht auch das Risiko, dass mein Nachbar das Geld verzockt. Daher ist es auch irgendwo fair, wenn ich dafür entschädigt werde. Zinsen sind also grundsätzlich etwas Gutes und ermöglichen es den Menschen Geschäfte aufzubauen, die die Gesellschaft in Summe vorantreiben. Technische Innovationen und die Erforschung von Medikamenten werden oft nur dadurch möglich, dass es Menschen gibt, die den Tauschhandel von Risiko und Ertrag bewusst eingehen.

Die Probleme kommen erst, wenn mein Nachbar mit seinem Geschäft insolvent wird und nicht bezahlen kann. Dann wird er zum Zinsknecht, denn er muss sich eine andere Existenz aufbauen und mir dennoch mein Geld zurückzahlen. Das ist aber der Preis, den man akzeptieren muss, wenn man sich verschuldet oder man lässt es bleiben. Aber genau hierfür haben die Gesellschaften Lösungen gefunden und die Rechtsform der Kapitalgesellschaften eingeführt. Zudem ist auch die Privatinsolvenz so geregelt, dass niemand mehr für immer Zinsen zurückzahlen muss.

Unterm Strich bleibt die Erkenntnis, dass Zinsen grundsätzlich gut sein können, wenn sie sinnvoll gehandhabt werden. Es gibt Wirtschaftstheoretiker, die sogar so weit gehen, dass die Banken und die Rechtsform der Kapitalgesellschaft dafür verantwortlich sind, dass Europa und die USA die dominierenden Länder der Welt geworden sind. Spekulation und das Eingehen von Risiken wurde damit massiv gefördert. Natürlich gab es viele bittere Pleiten, aber es gab eben auch eine Unmenge an Innovationen, die dazu geführt haben, dass die westliche Welt technisch und wirtschaftlich den Rest der Menschheit weit abgehängt hatte.

Zusammenhang zwischen Leitzins und Währungskurs

Für alle, die nicht Wirtschaft studiert haben, noch ein interessanter Exkurs rund um das Thema Zinsen. Es gibt einen Zusammenhang zwischen dem Leitzins, den die Zentralbank eines Landes für ihre Währungsraum festlegt und dessen Wechselkurs im Vergleich zu andern Währungen:

Wird der Leitzins erhöht, dann steigt der Wechselkurs der Währung Wird der Leitzins gesenkt, dann sinkt der Wechselkurs der Währung

Natürlich gibt es noch weitere Einflussfaktoren, die den Wert einer Währung gegenüber dem von anderen bestimmen. Diese Effekte klammere ich jetzt aber aus.

Warum steigt der Kurs einer Währung, wenn die Zentralbank den Leitzins erhöht?

Nehmen wir an, es gibt nur 2 Währungen auf der Welt: Euro und US-Dollar. Der Wechselkurs liegt bei 1:1 – für einen Euro gibt es genau einen Dollar und umgekehrt. Auf der Bank erhält man für das Ersparte in beiden Ländern 3% Zinsen.

Aufgrund von wirtschaftlichen Entwicklungen erhöht sich nun der Zins im Dollarraum von 3% auf 5%. Alle anderen Faktoren wie Inflation und Geldmenge usw. bleiben gleich.

Nehmen wir an, Sie haben 1 Million Euro auf der Bank. Am Ende eines Jahres erhalten Sie für Ihre Einlage Zinsen in Höhe von 3%, das sind genau 30.000 Euro. Würden Sie Ihr Geld in US-Dollar anlegen, dann hätten Sie jedoch 50.000 US-Dollar Zinsen für 1 Million Dollar. Aus diesem Grund versuchen nun schlagartig die Menschen aus dem Euroraum ihr Geld in Dollar umzutauschen, um es dort anzulegen. Eine erhöhte Nachfrage nach Dollar, bei gleichbleibender Angebotsmenge, führt immer zu einer Preissteigerung. Bei Währungen ist der Wechselkurs der Preis. Somit steigt der Kurs der Währung.

Wie hoch wird die Veränderung sein?

Leute aus dem Euroraum möchten ihre Zinsen, die sie in US-Dollar erhalten, am Ende eines Jahres in Euro umtauschen, um das Geld ausgeben zu können. Natürlich möchten sie durch dieses Vorgehen einen Profit machen, so dass sie mehr Geld für ihren Konsum übrig haben. Das wird genau so lange funktionieren, wie die Mehreinnahmen aus den höheren Zinsen durch die Erhöhung des Wechselkurses aufgefressen werden. 50.000 USD und 30.000 Euro sind genau dann gleich viel wert, wenn der Wechselkurs bei 1,67 EUR/USD steht – wenn man für 1 USD / 1,67 Euro bezahlen muss. Nur so lange der Wechselkurs unter diesem Wert liegt, macht man als Anleger einen Gewinn, wenn man sein Geld aus dem Euroraum in den Dollarraum transferiert, um von den höheren Zinsen zu profitieren.

Eins kann man sicher sagen: leicht verdientes Geld lässt sich kein Spekulant entgehen. Daher wird garantiert so lange Geld von Euro in USD umgetauscht, bis es profitabel bleibt. Gerade hatten wir errechnet, dass der Kurs von 1,67 die Grenze dafür ist. Der neue Wechselkurs wird sich demnach bei 1,66 einpendeln.

Schaut man genauer hin, dann sieht man, dass die Erhöhung des Wechselkurses in Prozent genauso hoch ist wie die Zinssteigerung in Prozent. Die Zinsen sind von 3% auf 5% gestiegen, das sind genau 66,7% (zwei Drittel). Der Wechselkurs ist von 1 auf 1,67 gestiegen, auch das sind genau 66,7%. Halten wir also fest:

Der Anstieg des Leitzinses in % führt normalerweise zu einem Anstieg des Wechselkurses in gleicher Höhe.

Leider hat diese Erkenntnis in der Praxis nur wenig Wert. In der Realität schaut es mittlerweile so aus, dass diese Regel allen Marktteilnehmern bekannt ist. Daher steigt der Wert des US-Dollar immer auf einen Schlag an die oben genannte Profit-Grenze, sobald die amerikanische Zentralbank ihren Leitzins anhebt. In der Theorie müsste eigentlich ein stetiger Anstieg erfolgen von 1 auf 1,67. Und alle, die am Anfang dieser Phase Dollar kaufen, die machen den meisten Gewinn.

Heutzutage muss man spekulieren und Zinsentscheidungen quasi vorwegnehmen. Man deckt sich also in US-Dollar ein und hofft darauf, dass die FED die Zinsen erhöht. Im Moment (Stand 09/2016) tut sie das auch, aber zwischen den einzelnen Erhöhungen können Monate vergehen. Ganz so einfach läuft es leider nicht mit dem Geldverdienen – ohne dafür arbeiten zu müssen.

Dennoch kann man den Trend beobachten und möglicherweise auf anderem Wege davon profitieren. Wenn man zum Beispiel die Aktien von US-Unternehmen kauft, dann erwirbt man sie normalerweise zum tagesaktuellen Wechselkurs. Erhöht sich der Wechselkurs, dann macht man über diese Schiene auch einen Gewinn, zusätzlich zu den möglichen Wertsteigerungen durch die Kursgewinne. Natürlich kann man aber auch deutlich mehr Geld verlieren, wenn sich Aktienkurse und Wechselkurse gegen einen verschwören.

Es gibt da immer wieder dieses Beispiel, wo man einmal einen Affen Aktien nach dem Zufallsprinzip hat auswählen lassen. Der Affe hat mit seiner Auswahl bessere Renditen erzielt als viele Fondsmanager. Zudem gelingt es den meisten Fondsmanagern nicht einen Vergleichsindex zu überbieten. Dadurch könnte man zu der Annahme gelangen, dass Erfahrung und Wissen um das Thema Geldanlage vernachlässigt werden kann. Wer so denkt, der sollte berücksichtigen, dass die besten Investmentbanker nicht nur durch den Zufall reich werden, sondern sie sind über Jahre und Jahrzehnte erfolgreich. Meist haben sie an einer Eliteuniversität studiert und wissen alles über Geldanlage. Gefährlich ist eher dieses Halbwissen, mit dem viele Marktteilnehmer agieren.

Daher lautet meine Empfehlung: entweder auf den Zufall setzen, oder einfach alles lernen, was es über Finanzgeschäfte zu wissen gibt. Bewegt man sich dazwischen, dann wird man ein Leben lang dem Vergleichsindex hinterherlaufen 🙂

Versicherungsvertreter behaupten gerne, dass sie individuell beraten und maßgeschneiderte Lösungen für den Kunden anbieten. Die Realität sieht anders aus: egal ob man knapp bei Kasse ist oder ob man gut verdient, meist versuchen sie es mit einer Kapitallebensversicherung. Dass der Kunde dadurch gravierende Nachteile haben kann, verschweigen sie gerne. Daher habe ich beide Produkte einander gegenübergestellt.

Risiko-Lebensversicherung

Man schließt eine Versicherung ab, die relativ günstig ist. Tritt der Todesfall ein, dann erhält man die hohe Versicherungsprämie. Am Ende der Laufzeit kriegt man kein Geld zurück.

Rendite = 0%

Kapital-Lebensversicherung

Man kauft eigentlich 2 Produkte. Eine Lebensversicherung und einen Sparvertrag. Stirbt die versicherte Person während der Laufzeit, dann erhält man die Versicherungsprämie. Läuft der Vertrag ab, dann erhält man sein Geld zurück, plus eine Verzinsung.

Rendite = je nach Anbieter. Aber auch nicht mehr als marktübliche Spar-Produkte.

Wer braucht überhaupt eine Lebensversicherung?

Genau hier beginnt das eigentliche Problem. Eine Lebensversicherung braucht grundsätzlich nur jemand, dessen Tod schwerwiegende Konsequenzen für andere hat. Der Vater von 3 Kindern, der zugleich der Hauptverdiener der Familie ist und das Haus abbezahlt. Wenn er stirbt, dann ist die Familie ruiniert. So jemand braucht unbedingt eine Lebensversicherung.

Sind die Kinder jedoch aus dem Haus und die Immobilie abbezahlt, braucht man dann noch die LV? In den meisten Fällen kann man ab dem Zeitpunkt auf sie verzichten.

Der 25 jährige Single, der keine Kinder hat und zur Miete wohnt – was soll der mit einer LV? So tragisch sein Tod wäre, er würde rein finanziell folgenlos bleiben. Das hat meinen Finanzberater übrigens nicht davon abgehalten mich zum Abschluss einer KLV zu drängen…

Warum ich nie eine KLV abschließen würde

Ich selber habe eine Risiko-Lebensversicherung. Sie ist sehr billig und wenn sie abläuft, dann ist die Immobilie abbezahlt und unser Kind aus dem gröbsten raus. Sollte ich einen Tag nach dem Ende der Police sterben, würde das finanziell im Rahmen des erträglichen bleiben.

Eine Kapital-Lebensversicherung dagegen ist eine zusätzliche finanzielle Belastung und entzieht den Menschen Liquidität. Oft kommt es sogar so weit, dass man sie in Notsituationen kündigen muss. Dann reibt sich die Versicherung die Hände und der Kunde ist der Dumme. Ihr einziger „Vorteil“ ist, dass sie den psychologischen Effekt befriedigt, dass man sein Geld „zurück“ bekommt. Aber natürlich bekommt man sein Geld nicht zurück, sondern kriegt einen mickrigen Zins auf den Sparanteil. Die Kosten für die darin enthaltene RLV bezahlt man natürlich trotzdem.

Man muss sich immer vor Augen halten: eine KLV ist nichts anderes als eine RLV plus ein angeschlossenes Spar-Produkt. Es gibt eigentlich keinen vernünftigen Grund beides zugleich abzuschließen, denn man kann danach das eine ohne das andere nicht mehr kündigen. Und die Verzinsung ist auch nicht so viel anders als andere marktübliche Sparverträge.

Daher sage ich: Finger weg von der Kapitallebensversicherung.

Haftungsausschluss

Dies ist keine Finanzberatung oder sonstige Form der Beratung. Der Artikel spiegelt nur die subjektive Meinung des Autors zum Thema Lebensversicherung wieder.

Ich hatte bisher immer die Sorge, dass die strengen Regeln von Google es hart bestrafen, wenn man seine Einnahmen veröffentlicht und dabei die Quellen nennt. Aber offenbar war meine Paranoia übertrieben, denn bei SiN habe ich bereits viele andere Statistiken gelesen und zahlreiche Erkenntnisse gewonnen. Aus diesem Grund möchte ich mich nun anschließen und meine Zahlen ebenfalls offenlegen. Vielleicht helfen sie ja auch mal irgendwem dabei seinen Blog-Verdienst zu verbessern.

Haupteinnahmequellen im August 2014 [table] Quelle, Einnahmen AdSense,17.88 EUR

Das im Mai eingeführte Banner am Anfang eines jeden Artikels hat meine Blogeinnahmen VERDREIFACHT – das war ein cleverer Schachzug. Des Weiteren zeigt sich mal wieder, dass nicht meine bestbesuchten Artikel das meiste Geld abwerfen. Vieles kommt auch über mittelmäßig erfolgreiche Beiträge, die ich zu finanzstarken Keywords geschrieben habe. Alles was mit „Geld“, „Fonds“ und „Versicherungen“ usw. zu tun hat, das bringt deutlich bessere Klickpreise, bei gleichzeitig weniger Besuchern. Aus diesem Grund werde ich die Strategie beibehalten und nicht auf Stammleser setzen, sondern auf Besucher aus den Suchmaschinen, die über bestimmte Schlüsselwörter zu mir kommen.

Maßnahmen Youtube:

Das Produzieren von Videos gestaltet sich etwas schwer derzeit. Familie und Beruf lassen mir nicht gerade viel Zeit dafür. Hier werde ich einfach weiterhin die Früchte meiner bisherigen Arbeit ernten und wenn sich was ergibt, dann lade ich wieder was hoch.

Weitere Maßnahmen:

Inspiriert durch den Blog von Peer Wandiger, habe ich mich dazu entschlossen bei Adiro tätig zu werden. Bunt blinkende Werbebanner habe ich jetzt mehr als genug, vielleicht helfen ja ein paar dezente Text-Anzeigen weiter. Ich habe auf den Link in seinem Blog geklickt – die Affiliate-Einnahmen, die sich hoffentlich daraus ergeben sind sozusagen mein Dank für seine Tipps 🙂

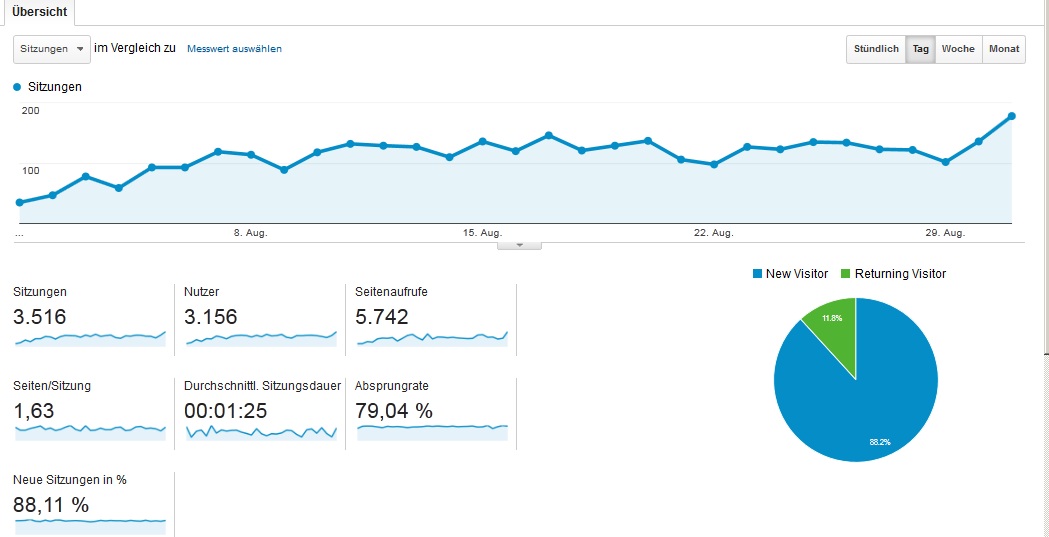

Der Trend zeigt stetig nach oben seit Anfang des Jahres 2014. Der Grund: mir ist es in den letzten Monaten gelungen ein paar Beiträge zu Posten, die in den Suchmaschinen gut platziert sind. Das ist der Vorteil dabei, wenn man suchmaschinenorientiert schreibt und sich nicht auf Stammleser konzentriert. Erfolgreiche Beiträge erzeugen einen dauerhaft stabilen Strom von Besuchern. Jeder weitere „Hit“ erzeugt einen ebenfalls dauerhaften Zufluss. Bei Blogs mit Stammlesern muss man ständig frisches Futter nachschieben, denn die Halbwertszeit von Artikeln liegt im Bereich von Wochen oder Tagen. Sobald sie von der ersten Seite im Blog verschwinden, liest sie kein Schwein mehr.

Bild: Sitzungen im August 2014

Ziele für 2014

Mein Ziel für den Rest des Jahres ist es die Marke von 50 EUR Passiveinkommen pro Monat zu erreichen. Ich setze weiterhin auf suchmaschinenorientierte Beiträge in meinem Blog und vielleicht schaffe ich es auch noch in YT mehr zu machen.

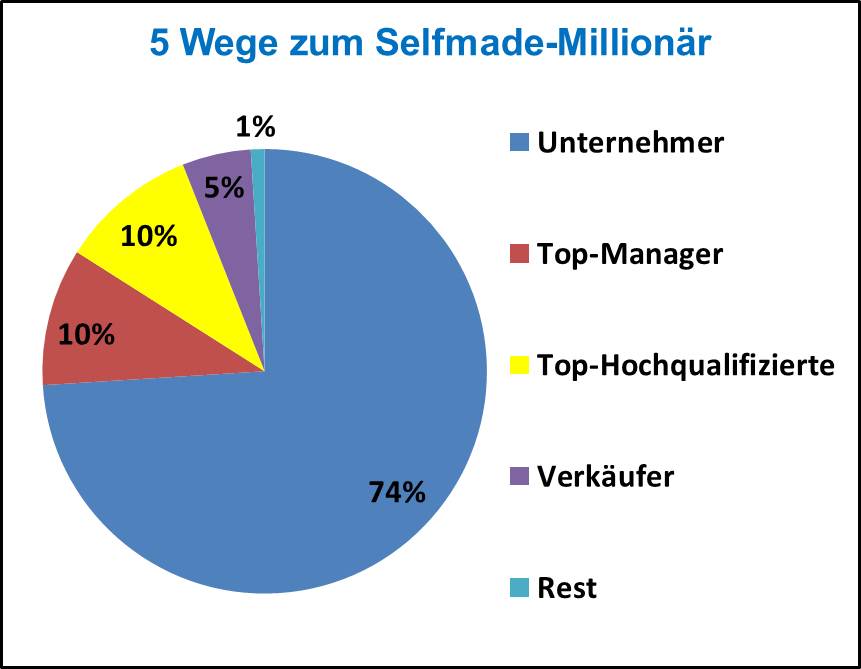

Nein, das ist jetzt nicht so ein Artikel, wo jemand der nicht reich ist den Leuten erklärt wie man reich wird. Es ist nur ein Blick in eine interessante Statistik – danach können Sie Ihre eigenen Schlüsse zum Thema „reich werden“ ziehen. Brian Tracy zitiert in seinem Blog Zahlen, die Ihnen aufzeigen werden, dass es 5 Wege gibt zum Reichtum. Manche davon stehen allen offen, manche jedoch nicht. Zudem erfahren Sie wie groß die Chancen sind, wenn Sie sich eine der Möglichkeiten auswählen.

Weg 1: Unternehmer und Selbständige Ganze 74% der Selfmade-Millionäre in den USA werden reich, weil sie ein Unternehmen gründen. Ist auch logisch, denn als Angestellter ist Ihr Gehalt immer begrenzt, egal wie gut Ihre Leistungen sind. Als geschickter Unternehmer ist die Grenze nach oben offen.

Was lernen wir daraus? Ohne eine eigene Unternehmung sind Ihre Chancen mit Ihren Aktivitäten jemals Millionär zu werden bereits sehr gering.

Das Gute ist, dieser Weg steht jedem offen. Jeder kann ein Unternehmen gründen und sein Glück versuchen. Verwechseln Sie aber die 74% nicht mit der Wahrscheinlichkeit reich zu werden. Nicht 74% der Unternehmer werden reich. Es ist nur so: von den Leuten, die Millionär werden, haben es ¾ als Unternehmer geschafft.

Weg 2: Manager und Führungskräfte 10% der Millionäre werden es, weil sie den Aufstieg zum Top-Management in ihren Firmen schaffen. Diese Gruppe unterteilt sich in 2 Kategorien. Zum einen gibt es die Führungskräfte, die in großen Konzernen arbeiten. Nur bei diesen ist es möglich in Gehaltsklassen vorzudringen, die im Millionenbereich liegen. Diese Leute arbeiten sich meist über lange Jahre auf der Karriereleiter nach oben. Dann gibt es noch die Leute, die bei kleinen Startups anfangen und reich werden, weil die Firma rasant expandiert. Viele einfache Angestellte sind reich geworden, weil sie bei Firmen wie Facebook, Apple und Microsoft am Anfang mit Belegschaftsaktien bezahlt wurden.

Was lernen wir daraus? Entweder man macht Karriere im klassischen Sinn, oder man sucht sich als Arbeitgeber ein Startup und hofft, dass es der nächste, große Kracher an der Börse wird.

Hier ist das Problem, dass es nur den allerwenigsten Leuten gelingt eine Karriere hinzulegen, bei der sie in den Millionenbereich vordringen. Ohne eine überdurchschnittliche Intelligenz und hoher Sozialkompetenz wird hier für die meisten Menschen nichts zu machen sein.

Das andere Problem ist, dass solche Erfolgsgeschichten wie bei Facebook und Amazon bei den meisten Startups und IT-Firmen niemals passieren werden. Oft vergeudet man einfach nur seine Zeit bei einer kleinen Klitsche.

Weg 3: Die „creme-de-la-creme“ der Hochqualifizierten 10% der Reichen sind reich, weil sie zu den Besten in ihrem Fachgebiet zählen. Ein Top-Anwalt oder Spitzen-Arzt, der verdient auch gerne mal das 5-10 fache von dem, was der Durchschnitt im gleichen Berufszweig erzielt. Auch hier findet sich das Pareto-Prinzip wieder: 20% der Anwälte, verdienen 80% des Geldes unter allen Anwälten.

Was lernen wir daraus? Eine gute Ausbildung und Top-Leistungen auf seinem Fachgebiet sind ein guter Weg um reich zu werden.

Auch hier besteht aber das Problem, dass der Bereich der Hochqualifikation eine überdurchschnittliche Intelligenz erfordert. Daher bleibt auch dieser Weg ca. 90% der Gesellschaft verwehrt.

Weg 4: Top-Verkäufer 5% der Selfmade-Millionäre kommen aus dem Bereich Verkauf. Vertrieb ist so ein wenig wie die Fremdenlegion: niemand interessiert sich dafür wer du bist oder was du in der Schule gelernt hast. Alles was zählt, das sind die Umsatzzahlen. In manchen Segmenten, wo die Produkte hohe Margen haben, da lassen sich sehr gute Provisionen verdienen. Daher wundert es nicht weiter, dass manche ein Vermögen machen.

Was lernen wir daraus? Es schadet nicht ein paar Verkäuferschulungen mitzumachen und sich nach Möglichkeiten umzusehen, wo man zumindest nebenberuflich etwas Geld verdient, indem man etwas verkauft.

Das Gute an diesem Weg ist, dass der Verkauf wirklich jedem offen steht. Was interessiert es denn die Firma ob der Mitarbeiter nur ein Quali hat und kein Diplom? So lange er mit den Kunden gut umgehen kann und sie dazu bringt die Produkte zu kaufen ist doch alles gut.

Dieser Weg ist sehr empfehlenswert für alle, die kein eigenes Kapital besitzen, um sich ein Unternehmen aufzubauen. Als Verkäufer muss man die Waren nicht unbedingt besitzen, sondern arbeitet meist auf Provisionsbasis.

Weg 5: Der Rest Die restlichen 1% der Millionäre haben Ihre Erfolge auf allen anderen möglichen Gebieten erzielt: Sie haben zum Beispiel im Lotto gewonnen, ein Buch geschrieben oder einen Song, der zum Hit geworden ist usw. Diese Leute machen nur den allergeringsten Teil unter den Reichen aus.

Was lernen wir daraus? Wer es als Gangster-Rapper nach ganz oben schaffen möchte – in einem Land, in dem es gar keine Gettos gibt, der muss sich wirklich ins Zeug legen. Und wie Ihre Chancen stehen einen Bestseller zu schreiben und damit reich zu werden, das können Sie sich auch an einem Finger ausrechnen.

Im Dezember 2010 gelangte „Bubble Ball“ in die Apps-Stores und verzeichnete bereits nach zwei Wochen über 2 Millionen Downloads. Mittlerweile sind es über 16 Millionen geworden. Die Nachfrage war so groß, das es eine Zeit lang Platz 1 der Charts bei den Gratis-Spielen erklimmen konnte. Dass das Spiel kostenlos verfügbar ist, hat vermutlich am meisten zu seinem schnellen Erfolg und der großen Verbreitung beigetragen.

Im Dezember 2010 gelangte „Bubble Ball“ in die Apps-Stores und verzeichnete bereits nach zwei Wochen über 2 Millionen Downloads. Mittlerweile sind es über 16 Millionen geworden. Die Nachfrage war so groß, das es eine Zeit lang Platz 1 der Charts bei den Gratis-Spielen erklimmen konnte. Dass das Spiel kostenlos verfügbar ist, hat vermutlich am meisten zu seinem schnellen Erfolg und der großen Verbreitung beigetragen.