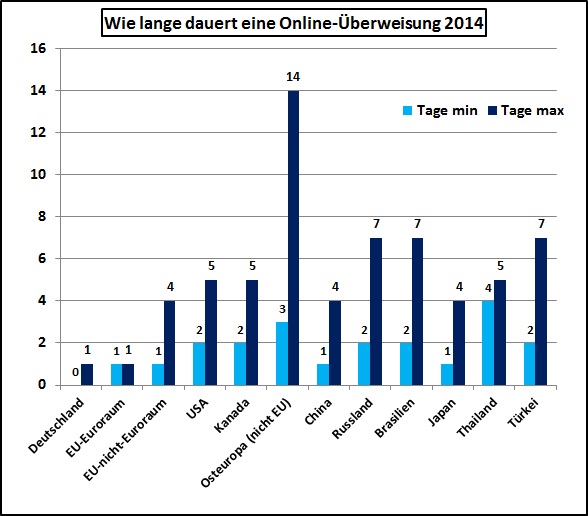

Hier finden Sie eine Übersicht für die Dauer von Überweisungen in verschiedenen Länder: Deutschland, EU, Osteuropa, Russland, Türkei, China u.v.m. Seit Anfang Juni 2012 ist gesetzlich geregelt, wie lange eine Online-Überweisung dauern darf, wenn sie im Euroraum getätigt wird. Sie muss während eines Bankarbeitstages abgewickelt werden.

Übersicht: So lange dauert eine Online-Überweisung

[table]

Zielland der Überweisung, Überweisungdauer, Erklärung

Innerhalb DE – vor Annahmefrist , wird oft noch am selben Tag ausgeführt , Annahmefrist bei den meisten Banken liegt wischen 14-18 Uhr

Innerhalb DE – innerhalb Annahmefrist , 1 Bankarbeitstag , Annahmefrist bei den meisten Banken liegt wischen 14-18 Uhr. Samstag; Sonntag und Feiertage sind keine Bakarbeitstage.

Innerhalb DE – Bank X zu Bank X , wird oft noch am selben Tag ausgeführt , Kommt aber auch auf die Uhrzeit an.

Innerhalb DE – Bank X zu Bank Y , 1 Bankarbeitstag ,

Innerhalb der EU – im Euroraum , Im Euroraum gelten die gleichen Regeln wie bei DE , Im Euroraum gelten die gleichen Regeln wie bei DE

Innerhalb der EU – Fremdwährungen (Pfund; schwedische Krone usw.) , 1-4 Tage , Hier haben die Banken gesetzlichen Spielraum. Habe aber schon Überweisungen nach Ungarn (Forint) getätigt; die am nächsten Tag da waren.

USA / Kanada , 2-5 Tage ,

Osteuropa (nicht EU) , 3-14 Tage , Hier sind die Unterschiede groß. Manche Länder sind einfach noch nicht so modern was den Banksektor angeht.

China , 1-4 Tage ,

Russland , innerhalb 1 Woche , Ist meist von der Bank abhängig. Internationale Banken sind meist schneller.

Brasilien , innerhalb 1 Woche , Ist meist von der Bank abhängig. Internationale Banken sind meist schneller.

Japan , 1-4 Tage ,

Thailand , 4-5 Bankarbeitstage , Ist meist von der Bank abhängig. Internationale Banken sind meist schneller.

Türkei , innerhalb 1 Woche , Ist meist von der Bank abhängig. Internationale Banken sind meist schneller.

[/table]

Alle Angaben ohne Gewähr

Bild: So lange dauert eine Online-Überweisung von Land zu Land

Bild: So lange dauert eine Online-Überweisung von Land zu Land

Was man noch beachten sollte

Es gibt Banken, die keine IBAN besitzen, weil sie sich den internationalen Bankgesetzen nicht anschließen wollen. Bei solchen Banken dauern Überweisungen vermutlich länger.

Bei Geldbeträgen ab ca. 10.000 Euro kann sich die Überweisung verzögern. Bei höheren Summen werden automatische Prüfverfahren ausgelöst, die dazu da sind um Geldwäsche zu verhindern.

***

Wie viel Geld sollte man auf dem Girokonto lassen?

Sollte man dort größere Beträge lagern oder das Geld anderweitig verwenden? Ich empfehle auf dem Girokonto nur das Nötigste zu lagern und das übrige Geld zinsbringend anzulegen.

Girokonten bringen keine Zinsen

Ein Girokonto ist eigentlich nur dazu da, dass man seinen alltäglichen Zahlungsverkehr damit regelt. Miete, Versicherungen, Einkäufe mit der EC-Karte usw. all diese Transaktionen werden per Überweisung, Einzug oder Daueraufträge abgezogen. Da ein Girokonto meist keine Zinsen abwirft, sollte man dort nur so viel Geld lassen wie nötig ist, um die monatlichen Ausgaben zu begleichen.

Dafür ist es wichtig zu planen, ob in manchen Monaten besondere Ausgaben auf einen zukommen. Zum Beispiel werden die Versicherungen und Steuern fürs Auto meist auf einmal eingezogen. Ist dies der Fall, dann muss man den Geldbestand für diesen Zeitraum erhöhen.

Was tun mit dem restlichen Geld?

Das restliche Geld sollte man, meiner Ansicht nach, auf ein Tagesgeldkonto überweisen. Viele Banken bieten ein solches an. Bei manchen heißt es auch „Geldmarktsparen“ oder ähnlich, aber im Grunde ist beides das Gleiche. Wichtig ist das, weil man hier Zinsen erhält und damit bekommt man immerhin ein wenig „Geld für sein Geld“.

Eine Alternative sind Aktien oder Anleihen, aber hier benötigt man schon weitere Kenntnisse über Finanzmärkte und das ist nicht jedermanns Sache.

Daher: Tagesgeld oder Geldmarksparen – das bringt immer noch etwas mehr als es auf dem Girokonto versauern zu lassen.

***

Was ist besser – Filialbank oder Direktbank?

Hier gibt es für mich nur eine klare Aussage: Direktbank ist besser, denn sie ist schlicht und ergreifend billiger. Manche sagen, dass ihnen eine persönliche Beratung wichtig sei, aber das ist Unsinn. Ob Girokonto, Aktien-Depot oder Baufinanzierung – viele unnütze Gebühren lassen sich einsparen, wenn man Kunde einer Direktbank wird.

Gebühren fressen Altersvorsorge

Normalerweise sind Girokonten bei Direktbanken kostenlos, das ist schon der erste Zugewinn. Mittlerweile bieten zwar auch einige Filialbanken ein solches an, aber ein Girokonto ist nicht alles im Leben. Der große Unterschied liegt beim Depot, da wo man seine Aktien unterbringt. Viele Banken kassieren hier saftige Beträge beim Kaufen und Verkaufen von Wertpapieren – zudem entstehen noch Kosten dafür, dass man die Aktien dort verwahrt. Diese Gebühren fressen einen guten Teil der Rendite, was sehr weh tut, wenn man seine Altersvorsorge mühsam aufbauen muss.

Bei Direktbanken sind die Kosten für die Käufe-Verkäufe meist deutlich niedriger, zudem wird das Depot oft kostenlos verwaltet. Das spart jede Menge Geld und erhöht die Rendite Ihrer Investitionen.

Persönliche Beratung hat keinen Wert

Oft höre ich von Leuten, dass sie lieber bei einer Filialbank sind, denn da bekämen sie eine persönliche Beratung. Dieses Argument ist sehr kurz gedacht, denn auch bei Direktbanken gibt es Kontaktformulare und kostenlose Hotlines, wo einem kompetent geholfen wird.

Der andere Fakt ist, dass Banken in den letzten Jahren sehr darauf bedacht waren, dass die Kunden eine emotionale Bindung zu ihrem Berater aufbauen. Diese Bindung ist lediglich einseitig und dient nur dazu, sich das Vertrauen der Leute zu erschleichen, um sie dann maßlos abzuzocken. Banken haben Vorgaben an ihre Mitarbeiter, wer-wann-wie viel-von welchem Produkt verkaufen muss, um seine Quote zu erfüllen. Den Beratern ist daher scheißegal wer Sie sind und wie Ihre finanzielle Situation ist – eine individuell abgestimmte Beratung erhalten Sie ganz sicher nicht. Was Sie bekommen ist das Standardprogramm:

„Sie brauchen eine kapitalgebundene Lebensversicherung, eine Riesterrente und eine Berufsunfähigkeitsversicherung.“

Sparen Sie sich lieber viel Geld und das dumme Gesülze eines Beraters, dem Sie eh nichts bedeuten und bringen Sie Ihr Geld immer zum billigsten Anbieter – was vermutlich meist eine Direktbank sein wird.

***

Girokonto eröffnen – trotz Schufa-Eintrag – ist möglich

Menschen mit finanziellen Problemen haben es schwer ein Konto zu eröffnen. Die meisten Banken verweigern ihnen diesen Wunsch bei negativem Schufa-Eintrag. Sie fürchten, dass sie mit diesen Kunden mehr Kosten als Gewinn machen werden. Dabei sind in manchen Ländern die Banken per Gesetz dazu VERPFLICHTET ein Konto auf Guthabenbasis einzurichten.

Konto auf Guthabenbasis, ohne Dispo – ist oft ein Rechtsanspruch

In einigen Bundesländern sind die öffentlich-rechtlichen Sparkassen per Gesetz dazu verpflichtet jedem Menschen ein Konto einzurichten: Bayern, Hessen, Nordrhein-Westfalen, Rheinland-Pfalz und in allen ostdeutschen Ländern, bis auf Berlin. In anderen Bundesländern gibt es meist „Soll-Vorschriften“.

Zudem gibt es Gerichtsurteile, die dafür sprechen, dass man bei jeder Bank ein Konto eingerichtet bekommen soll. Das Problem ist nur, dass man dieses Recht meist nicht durchsetzen kann, wenn man eh schon Geldsorgen hat.

Auch die EU hat im April 2014 ein Gesetzt verabschiedet, welches jedem Bürger ein Konto gesetzlich garantieren soll. Die EU-Länder haben nun 24 Monate Zeit das Gesetz umzusetzen.

Ein Konto auf Guthabenbasis bedeutet, dass man nur das Geld zur Verfügung hat, das man dort einzahlt. Einen Dispo wird einem die Bank bei negativer SCHUFA sicher nicht gewähren. Ein Überziehen des Kontos ist damit nicht möglich.

Fazit

Wer einen negativen Schufa-Eintrag hat, der hat meist trotzdem das Recht auf ein Girokonto. Die privaten Banken versuchen natürlich alles, um solche Kunden loszuwerden. Bei vielen Sparkassen hat man jedoch einen expliziten Rechtsanspruch, auf den man sich berufen kann.

Haftungsausschluss

Dieser Artikel ist keine Finanzberatung, Rechtsberatung oder sonstige Beratung. Alle Angaben sind ohne Gewähr und spiegeln lediglich die subjektive Meinung des Autors wieder.

***

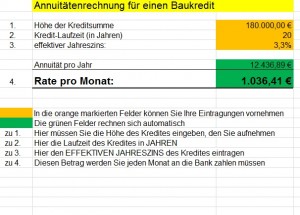

Annuitätenrechner für Darlehen – kostenloses Excel-Tool zum Download

Sie haben vor einen Kredit aufzunehmen, zum Beispiel für eine Immobilie?

Sie möchten wissen, welchen Betrag (Annuität) Sie monatlich an die Bank zurückzahlen müssen?

Sie möchten unterschiedliche Laufzeiten und Zinsen miteinander vergleichen?

Alles kein Problem! Genau für diesen Zweck habe ich ein Excel-Werkzeug erstellt, das Sie sich gerne kostenlos herunterladen können. Alles, was Sie tun müssen ist 3 Dinge einzutragen:

- Die Höhe des Kredites, den Sie aufnehmen möchten

- Die Laufzeit des Kredites in Jahren

- Den effektiven Jahreszins, den Ihnen die Bank angeboten hat oder mit dem Sie rechnen

Das ist alles. Das Tool rechnet dann für Sie aus, wie hoch die monatliche Rate ist bis zum Ende der Kreditlaufzeit.

Wenn Sie Fragen haben, nutzen Sie gerne die Kommentarfunktion.

Hier gehts zum Download:

Haftungsausschluss

Ich übernehme jedoch keine Haftung für die Richtigkeit der Zahlen und der Berechnung.

***

Warum man nicht in Gold investieren sollte

Beim Thema Gold läuft eine Mega-Abzocke im Web. Möglich wird das durch die vielen Affiliate-Programme und der Aussicht auf schnelles Geld für die Partner. Es gibt Massen von Bloggern, die überschwänglich predigen wie toll es ist Gold zu kaufen, ein Klick genügt. Klar – man verdient keine Provisionen, wenn man darüber schreibt warum es schlecht ist darin zu investieren. Ich würde es jedenfalls nicht tun, denn Gold ist keineswegs eine sichere Geldanlage.

2 wichtige Gründe nicht in Gold zu investieren:

- Gold unterliegt Preisschwankungen – wie alle anderen Investments

- Gold erwirtschaftet keine Zinsen und Dividenden

Hier die Details dazu:

Das Angebot an Gold kann schwanken

Wie begrenzt die Effizienz von Gold als Währung ist, das zeigte sich, als die Spanier anfingen es in ihren Kolonien abzubauen und nach Europa zu verschiffen. Plötzlich war in Europa viel mehr Gold im Umlauf, aber die Menge der verfügbaren Produkte war nicht größer. Das Resultat war eine gigantische Inflation. Musste man für ein Brot bisher ein Goldstück zahlen, wurden es nun zwei Goldstücke. Was nichts anderes heißt, dass der Wert des Goldes schlichtweg verfallen war.

Gold ist eigentlich genauso wertlos wie jedes andere Material. Es bezog schon immer seinen „Wert“ daraus, dass es begrenzt vorkommt. So konnte man schon in der Antike sicherstellen, dass die Währung nicht gefälscht und in Massen produziert wird.

Ist der Goldpreis hoch, dann wird es für Minenbetreiber attraktiv den Abbau zu steigern. Wenn sich dieser beschleunigt, dann steigt die Goldmenge und der Wert kann wieder verfallen. Nicht unbedingt rapide – aber die Möglichkeit eines Abwärtstrends ist da.

Nachfrage nach Gold kann schwanken

Gold wird in der Industrie als Bestsandteil von Elektrogeräten verwendet. Zudem wird es in Indien traditionell bei Hochzeiten in großen Mengen verschenkt. Das nur als Beispiele, es gibt noch viele weitere große Märkte. Es gibt jedenfalls eine stabile Nachfrage. Diese könnte natürlich auch wachsen und damit den Preis deutlich nach oben treiben. In Zeiten der Finanzkrise wurde bereits ein solcher Nachfrageschock ausgelöst. Viele Leute haben gedacht sie müssten ihr Geld retten und haben riesige Mengen Gold gekauft. Das hat den Preis bereits hoch getrieben.

Genauso gut könnte sich nun der Spieß aber auch umdrehen und ein Preissturz einsetzen. Was, wenn man Gold in der Industrie durch andere Materialien ersetzen kann? Was, wenn die Inder ihre Bräuche ändern und plötzlich kein Gold mehr verschenken, sondern andere Sachen? Was, wenn die Weltwirtschaft wieder anfängt stabil zu wachsen und die Leute wollen ihr Gold wieder loswerden?

Sie sehen, Gold ist keineswegs ein “stabiles und solides” Investment. Es gibt immer wieder Turbulenzen und die Preisschwankungen können jederzeit nach oben und nach unten ausgelöst werden – genau wie bei allen anderen Investments auch. Ein stabiler Schutz für Ihr Vermögen sieht daher ganz anders aus.

Gold bringt keine Zinsen oder Dividenden

Ein weiterer wichtiger Grund warum ich kein Gold kaufe ist, dass es keine Zinsen oder Dividenden erwirtschaftet. Man kauft einen Berg Gold und dann liegt es nutzlos im Keller oder im Depot herum. Aktien werfen in der gleichen Zeit eine Dividende von 2-4% ab. Bei langfristigen Investments ist das ein beträchtlicher Betrag, den man sich entgehen lässt. Wenn der Goldpreis sich über Jahre nur seitwärts bewegt, dann entgehen Ihnen riesige Gewinne.

Fazit

Gold ist weder sicherer als jedes andere Investment, noch erwirtschaftet es Zinsen oder Dividenden. Es gibt für mich keinen vernünftigen Grund in dieses Material zu investieren.

Haftungssausschluss

Dieser Artikel ist explizit keine Finanzberatung oder sonstige Form der Beratung. Er spiegelt nur die subjektiven Meinungen des Autors wieder.