In diesem Beitrag erkläre ich die Kennzahl “Working Capital”. Zuerst kommt die Definition. Danach erkläre ich, welche Erkenntnisse das Working Capital über ein Unternehmen vermittelt und warum diese Kennzahl ein zweischneidiges Schwert ist.

Definition Working Capital

Das Working Capital umfasst zunächst die Summe der kurzfristigen Vermögenswerte. Darunter fallen Forderungen aus Lieferungen und Leistungen, Vorräte und Geldbestände in der Kasse und in der Bank. Von diesen Aktiva werden die kurzfristigen Verbindlichkeiten abgezogen. Dies können Kredite sein, die in kürze ablaufen, oder die Schulden gegenüber Lieferanten – also die Verbindlichkeiten aus Lieferungen und Leistungen.

kurzfristige Forderungen – kurzfristige Verbindlichkeiten =

WORKING CAPITAL

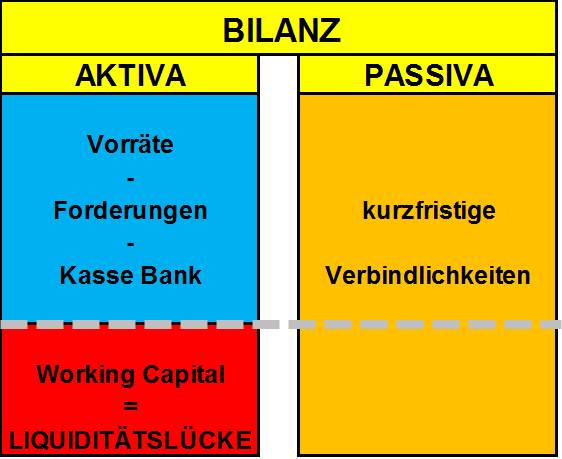

Negatives Working Capital

Ein negatives Working Capital ist ein schlechtes Zeichen und kann auf eine bevorstehende Zahlungsunfähigkeit hinweisen. Es bedeutet, dass die Firma kurzfristig nicht genügend Geld zur Verfügung hat, um die Zahlungen zu tätigen, die in nächster Zeit auf sie zukommen werden.

Wenn ein Unternehmen seinen Verpflichtungen nicht mehr nachkommen kann, dann können die Gläubiger ein Insolvenzverfahren einleiten. Um das zu vermeiden, sollte die Firma einen kurzfristigen Kredit aufnehmen, bzw. sollte sich bei ihrer Bank rechtzeitig eine Dispo-Kreditlinie sichern.

Wenn ein Unternehmen seinen Verpflichtungen nicht mehr nachkommen kann, dann können die Gläubiger ein Insolvenzverfahren einleiten. Um das zu vermeiden, sollte die Firma einen kurzfristigen Kredit aufnehmen, bzw. sollte sich bei ihrer Bank rechtzeitig eine Dispo-Kreditlinie sichern.

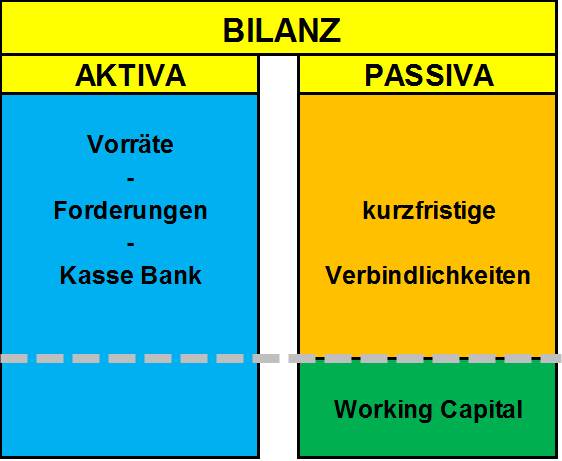

Leicht positives Working Capital

Ein leicht positives Working Capital ist der Optimalzustand. Es ist genügend Liquidität vorhanden, um die Zahlungsfähigkeit zu vermeiden. Andererseits wird auch nicht zu viel Bargeld auf Vorrat gehalten, so dass es unproduktiv im Safe oder auf dem Konto herumliegt.

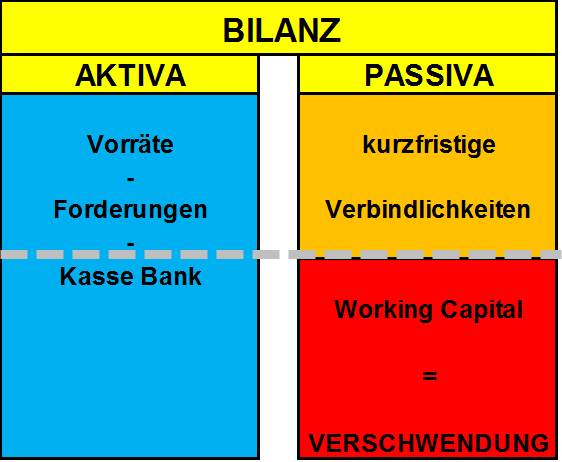

Stark positives Working Capital

Ein stark positives Working Capital ist die Kehrseite der Medaille. Die Ursache kann sein, dass zu viele liquide Mittel in der Kasse oder der Bank gehalten werden. Ebenfalls möglich ist, dass den Kunden zu großzügige Zahlungsziele gewährt werden, so dass sich der Bestand an offenen Forderungen unnötig aufbläht.

Man muss immer bedenken: jede Verlängerung der Aktivseite, muss auf der Passivseite irgendwie finanziert werden. Entweder geschieht dies durch Eigenkapital oder Fremdkapital – beides ist teuer.

Daher sollte man es nicht übertreiben mit dem Sicherheitsgedanken und das Working Capital möglichst nur leicht positiv halten.

Working Capital Managment

Mit diesen Maßnahmen kann man das Working Capital gezielt steuern.

Umlaufvermögen: Mieten und Leasing

Je nach Umsatzrendite des Unternehmen muss man prüfen, ob man Anlagen kaufen oder lieber mieten/leasen sollte. Wenn man ein Bürogebäude verkauft und dann direkt wieder anmietet, dann setzt man viel Liquidität frei. Die Mieten erhöhen zwar die Laufenden Kosten, dem gegenüber stehen jedoch die Gewinne, die man mit dem Geld erzielen könnte.

Forderungen: Factoring

Beim Factoring werden Forderungen verkauft, die ein Unternehmen gegenüber einem Kunden hat. Ein Factoring-Anbieter übernimmt diese Position gegen eine Gebühr – zum Beispiel 1%-5% Abschlag auf den Wert der Rechnung. Der Vorteil ist, dass man Umsatz relativ schnell zu Geld macht und den Finanzierungsbedarf so klein wie möglich hält. Zudem ist man gegen das Risiko gesichert, das der Kunde insolvent wird, denn dieses geht auf den neuen Besitzer über. Der Nachteil ist, dass die Gebühren des Factoring-Anbieters die Marge belasten. Daher muss man sorgfältig berechnen, ob die verbesserte Liquidität und der geringere Finanzierungsbedarf den Verlust an Rendite wieder wettmachen können. Gut ist zum Beispiel, wenn man solche Kosten von Anfang an in den Preis einkalkuliert und auf den Kunden umwälzt.

Forderungen: Forderungsmanagement

Viel Potenzial kann man beim Working Capital heben, wenn man die Debitorenbuchhaltung darauf trimmt den offenen Posten schnell hinterher zu telefonieren. Viele Firmen verlassen sich zu sehr auf das automatisierte, schriftliche Mahnverfahren. Da kommt das Geld dann oft erst nach der zweiten oder dritten Mahnung und der Kunde lacht sich ins Fäustchen. Notfalls kann man auch mit einem Bau- oder Lieferstopp drohen, um den Kunden zu erziehen – je nach Markmacht.

Vorräte: Lagerhaltung reduzieren durch „Just in Time“-Produktion

Ein volles Lager bindet unnötig Geld. Diese Kosten sieht man nicht auf den Kontoauszügen, daher scheuen sich viele Produktionsbetriebe auf „Just-in-Time-Produktion“ umzustellen. Sie fürchten die Kosten für die Umrüstung der Maschinen. Doch wenn man bedenkt, welches Kapital man dadurch freisetzen kann und welche Zinskosten man damit spart, dann kann es sich sehr lohnen.

Verbindlichkeiten: Zahlungsziele lange ausnutzen

Die Methode ist zwar sehr unschön, aber sie funktioniert: als Unternehmer kann man die „dummen“ unter den eigenen Lieferanten ausnutzen und Rechnungen immer erst so spät wie möglich bezahlen. Man wartet immer die zweite oder dritte Mahnung ab. So kann man seine offiziellen Zahlungsziele häufig ungestraft um einige Wochen verlängern. Bei vielen Konzernen hat es schon Tradition, dass man große Rechnungen vor allem am Monats- und am Jahresende grundsätzlich nicht bezahlt, sondern bis zum ersten des neuen Monats/Jahres wartet. So sieht das Working Capital in der Bilanz immer wunderschön aus und die Aktionäre freuen sich.

Verbindlichkeiten: Finetrading

Was Factoring auf der Forderungs-Seite ist, das ist Finetrading auf der Verbindlichkeiten-Seite. Man finanziert Einkäufe über sogenannte Finetrading-Gesellschaften und spart sich so die Liquidität. Man bezahlt die Waren erst bei Bedarf. Allerdings muss man auch hier Gebühren bezahlen, die den Einkauf verteuern. Eine Kosten-Nutzen Analyse sollte erstellt werden, ob sich das Verfahren lohnt.

Verbindlichkeiten: Borrowing-Base-Finanzierung

Relativ neu ist das Instrument der „Borrowing-Base-Finanzierung“. Hierbei richtet die Hausbank des Unternehmens eine Kreditlinie ein, die sich an der Höhe des Umlaufvermögens orientiert. Die Beträge werden immer wieder an die Lage des Umlaufvermögens angepasst. Dieses Verfahren ist billiger als übliche Kreditfinanzierungen und auf jeden Fall billiger als Dispo-Kredite zu verwenden.