Heute befasse ich mich mal mit der theoretischen Frage, ob man von 1 Million Euro leben kann – ohne weiter zur Arbeit gehen zu müssen. Dafür berechne ich die Höhe der Einnahmen bei unterschiedlichen Zinssätzen. Danach kläre ich die Frage, ob man davon leben kann.

So berechnet man die Zinsen

Die Zinsen für einen Zeitraum von einem Jahre berechnet man so:

Grundkapital: 1.000.000 EURO

Effektiver Jahres-Zinssatz: 3% (nur ein Beispiel)

Zinsfaktor: 1,03 (=3%/100 + 1)

Formel: 1.000.000 EUR x 1,03 = 1.030.000 EUR

Das bedeutet: Bei einem Zinssatz von 3% erhält man 30.000 TEUR an Zinsen, denn aus 1.000.000 Euro sind die 1.030.000 Euro geworden.

Kann man von den Zinsen leben?

Aktuell bekommt man auf das Festgeld bei den Direkt-Banken einen Zins von ca. 1-2%. Manche geben mehr, manche weniger. Das heißt man erhält einen Betrag von 10.000-20.000 Euro ausbezahlt.

Ich denke, von diesem Betrag kann man noch nicht aufhören zu arbeiten und davon leben. Man muss sich noch krankenversichern und auf Kapitaleinkünfte zahlt man derzeit noch eine Abgeltungssteuer plus Solidaritätszuschlag.

In der folgenden Tabelle könnt Ihr sehen, wie hoch der Zins sein muss, um in dem Bereich zu kommen, wo man nicht mehr arbeiten muss.

Zinssatz,Zinserträge pro Jahr

0.5%,5.000

1.0%,10.000

1.5%,15.000

2.0%,20.000

2.5%,25.000

3.0%,30.000

3.5%,35.000

4.0%,40.000

4.5%,45.000

5.0%,50.000

5.5%,55.000

6.0%,60.000

6.5%,65.000

7.0%,70.000

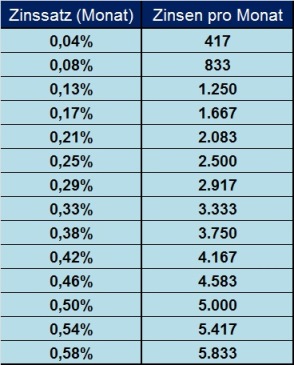

Monatliche Zinsen – 1 Million Euro

Viele interessieren sich auch für die Frage, wie viel an monatlichen Zinsen 1 Million Euro abwerfen. Die Formel dafür ist ähnlich einfach, wie die Berechnung der jährlichen Zinsen. Sie lautet:

1.000.000 Euro / 100 * (Zinssatz / 12)

Man muss den Jahresszinssatz demnach einfach durch 12 teilen und der Rest der Rechnung läuft nach demselben Prinzip, wie die Berechnung der Zinsen pro Jahr.

Die folgende Tabelle zeigt die monatlichen Zinseinkünfte bei verschiedenen Zinssätzen:

Zinssatz (Monat),Zinserträge pro Monat

0.04% , 417

0.08% , 833

0.13% , 1.250

0.17% , 1.667

0.21% , 2.083

0.25% , 2.500

0.29% , 2.917

0.33% , 3.333

0.38% , 3.750

0.42% , 4.167

0.46% , 4.583

0.50% , 5.000

0.54% , 5.417

0.58% , 5.833

1 Million Euro reichen nicht für die Rente

Ich denke mal so ab 5% ist man auf der sicheren Seite. Von 50 TEUR kann man schon leben und sich auch mit allen Versicherungen versorgen. Leider ist dieser Fall jedoch sehr unwahrscheinlich, dass der Zinssatz jemals auf 5% steigen wird. Daher komme ich zu dem Schluss, dass 1 MEUR nicht reichen, um sich komfortabel zur Ruhe zu setzen.

2-3 MEUR wären besser – das würde eher reichen.

Wie hoch sind die Zinsen?

Die Zinsen im Euro-Raum werden durch die europäische Zentralbank (EZB) festgelegt. Aktuell liegen sie bei Null Prozent. Der Satz, zu dem Banken bei der EZB Geld parken können ist mit -0,5% sogar negativ. Bei den meisten Banken gibt es momentan keine oder nur minimale Zinsen aufs Tagesgeld.

Wie werden die Zinsen beim Tagesgeld berechnet?

Zinsen werden immer auf Jahresbasis angegeben, z.B. 2%. Beim Tagesgeld werden sie durch 365 geteilt, was einen Zinssatz von 2%/365 ergibt. das sind 0,0055% pro Tag. Der Geldbestand wird täglich mit diesem Zinssatz bewertet und das Geld jährlich, quartalsweise oder sogar monatlich gutgeschrieben.

Wie viel Zinsen bringt ein Tagesgeldkonto?

Momentan (Stand 2019) bieten kaum noch Banken Zinsen aufs Tagesgeld. Manche zahlen um die 0,5 % oder 0,25% pro Jahr, was ein unerheblicher Betrag ist.

Wie kann man von einem Tagesgeldkonto Geld abheben?

Tagesgeldkonten erlauben keine direkten Abbuchungen und SEPA-Mandate usw. Daher muss der Kunde bei Bedarf immer erst Geld vom Tagesgeldkonto zu einem Girokonto, das auch als Referenzkonto bezeichnet wird, überweisen. Dies erfolgt heute meist über das Online-Banking.

Was versteht man unter einem Tagesgeldkonto?

Ein Tagesgeldkonto kann nicht genutzt werden, um Rechnungen direkt zu bezahlen. Der Sinn ist, das dadurch nur wenige Bewegungen auf dem Konto erfolgen sollen. Dafür gibt es mehr Zinsen als auf dem Girokonto. Daher muss man immer erst Geld auf ein Girokonto, das als Referenzkonto dient, buchen, um eine Rechnung zu bezahlen.

Was bringt mir ein Tagesgeldkonto?

Ein Tagesgeldkonto wird meist höher verzinst als ein Girokonto. Dafür darf es aber nicht dazu genutzt werden, um damit Rechnungen zu zahlen, oder um Geld abzuheben. Aktuell bieten jedoch kaum Banken Zinsen für solche Konten, so dass der Unterschied quasi marginal ist.

Wie funktioniert das mit dem Tagesgeldkonto?

Für das Tagesgeldkonto wird ein Girokonto als Referenz festgelegt. Nur mit diesem Referenzkonto darf das Tagesgeld auf- und abgebucht werden. Dadurch entstehen weniger Buchungen. Dafür wird das Geld normalerweise höher verzinst.

Video-Tipp: Die 5 Wege zum Selfmade-Millionär

Die Erfindung der Zinsen

Wann genau Zinsen erfunden wurden, lässt sich nicht eindeutig beweisen. Fest steht, dass es bereits vor der Einführung der ersten Münzen üblich war Zins in Form von Naturalien zu verlangen. Die ersten Münzen traten erstmalig ca. 1000 v.Chr. in Erscheinung. Scheinbar unabhängig voneinander, entwickelte sich das kleine Stück Metall in Indien und China zum Zahlungsmittel. Fazit: Zinsen gibt es seit mindestens 3000 Jahren, wahrscheinlich noch deutlich länger.

Die ersten Zinsnehmer waren Bauern, die ihr Saatgut anderen zur Verfügung zu stellen. Hierfür verlangten sie ihren Einsatz mit einem Aufschlag von nicht unüblichen 50% zurück. Der Aufschlag war die Entschädigung dafür, dass sie das Risiko auf sich nahmen, dass der Schuldner nicht genügend erntet. Des Weiteren wurden sie dafür kompensiert, dass sie das Saatgut nicht für ihren eigenen Anbau verwenden konnten. Dieses Geschäftsprinzip wurde später auf das Geld übertragen.

Viele Religionen verurteilen Zinsen als Teufelswerk und verbieten derartige Geldgeschäfte. Gleiches gilt für Leute mit sehr linker Weltanschauung. Ich persönlich vermute dieser Hass resultiert aus der Tatsache, dass es schon immer sehr viele arme Menschen gab und die erfolgreichen waren in der Minderzahl. Daher gab es auch mehr Menschen, die unter den Zinsen litten als Menschen, die davon profitierten, so dass man seine eigene Unfähigkeit mal wieder auf die Ausbeutung durch die Kapitalisten schieben konnte.

Zinsen sind nichts anderes als die Zusammenführung von Angebot und Nachfrage – bei der durchaus alle profitieren können. Beispiel: ich habe 1.000 Euro bei mir zu Hause rumliegen. Im Moment brauche ich es nicht. Mein Nachbar braucht 1.000 Euro, um eine Bäckerei aufzubauen. Wenn er ein guter Geschäftsmann ist, dann verdient er deutlich mehr Geld als die 1.000 Euro und baut sich eine bessere Existenz auf. Vielleicht stellt er noch zwei Leute an und schafft damit Arbeitsplätze. Zudem erfreut sich unsere Gemeinde einer neuen Backstube, so dass wir alle nicht mehr so viel Zeit brauchen, um unser eigenes Brot zu backen. Alle würden etwas davon haben. Leider besteht auch das Risiko, dass mein Nachbar das Geld verzockt. Daher ist es auch irgendwo fair, wenn ich dafür entschädigt werde. Zinsen sind also grundsätzlich etwas Gutes und ermöglichen es den Menschen Geschäfte aufzubauen, die die Gesellschaft in Summe vorantreiben. Technische Innovationen und die Erforschung von Medikamenten werden oft nur dadurch möglich, dass es Menschen gibt, die den Tauschhandel von Risiko und Ertrag bewusst eingehen.

Die Probleme kommen erst, wenn mein Nachbar mit seinem Geschäft insolvent wird und nicht bezahlen kann. Dann wird er zum Zinsknecht, denn er muss sich eine andere Existenz aufbauen und mir dennoch mein Geld zurückzahlen. Das ist aber der Preis, den man akzeptieren muss, wenn man sich verschuldet oder man lässt es bleiben. Aber genau hierfür haben die Gesellschaften Lösungen gefunden und die Rechtsform der Kapitalgesellschaften eingeführt. Zudem ist auch die Privatinsolvenz so geregelt, dass niemand mehr für immer Zinsen zurückzahlen muss.

Unterm Strich bleibt die Erkenntnis, dass Zinsen grundsätzlich gut sein können, wenn sie sinnvoll gehandhabt werden. Es gibt Wirtschaftstheoretiker, die sogar so weit gehen, dass die Banken und die Rechtsform der Kapitalgesellschaft dafür verantwortlich sind, dass Europa und die USA die dominierenden Länder der Welt geworden sind. Spekulation und das Eingehen von Risiken wurde damit massiv gefördert. Natürlich gab es viele bittere Pleiten, aber es gab eben auch eine Unmenge an Innovationen, die dazu geführt haben, dass die westliche Welt technisch und wirtschaftlich den Rest der Menschheit weit abgehängt hatte.

Zusammenhang zwischen Leitzins und Währungskurs

Für alle, die nicht Wirtschaft studiert haben, noch ein interessanter Exkurs rund um das Thema Zinsen. Es gibt einen Zusammenhang zwischen dem Leitzins, den die Zentralbank eines Landes für ihre Währungsraum festlegt und dessen Wechselkurs im Vergleich zu andern Währungen:

Wird der Leitzins erhöht, dann steigt der Wechselkurs der Währung

Wird der Leitzins gesenkt, dann sinkt der Wechselkurs der Währung

Natürlich gibt es noch weitere Einflussfaktoren, die den Wert einer Währung gegenüber dem von anderen bestimmen. Diese Effekte klammere ich jetzt aber aus.

Warum steigt der Kurs einer Währung, wenn die Zentralbank den Leitzins erhöht?

Nehmen wir an, es gibt nur 2 Währungen auf der Welt: Euro und US-Dollar. Der Wechselkurs liegt bei 1:1 – für einen Euro gibt es genau einen Dollar und umgekehrt. Auf der Bank erhält man für das Ersparte in beiden Ländern 3% Zinsen.

Aufgrund von wirtschaftlichen Entwicklungen erhöht sich nun der Zins im Dollarraum von 3% auf 5%. Alle anderen Faktoren wie Inflation und Geldmenge usw. bleiben gleich.

Nehmen wir an, Sie haben 1 Million Euro auf der Bank. Am Ende eines Jahres erhalten Sie für Ihre Einlage Zinsen in Höhe von 3%, das sind genau 30.000 Euro. Würden Sie Ihr Geld in US-Dollar anlegen, dann hätten Sie jedoch 50.000 US-Dollar Zinsen für 1 Million Dollar. Aus diesem Grund versuchen nun schlagartig die Menschen aus dem Euroraum ihr Geld in Dollar umzutauschen, um es dort anzulegen. Eine erhöhte Nachfrage nach Dollar, bei gleichbleibender Angebotsmenge, führt immer zu einer Preissteigerung. Bei Währungen ist der Wechselkurs der Preis. Somit steigt der Kurs der Währung.

Wie hoch wird die Veränderung sein?

Leute aus dem Euroraum möchten ihre Zinsen, die sie in US-Dollar erhalten, am Ende eines Jahres in Euro umtauschen, um das Geld ausgeben zu können. Natürlich möchten sie durch dieses Vorgehen einen Profit machen, so dass sie mehr Geld für ihren Konsum übrig haben. Das wird genau so lange funktionieren, wie die Mehreinnahmen aus den höheren Zinsen durch die Erhöhung des Wechselkurses aufgefressen werden. 50.000 USD und 30.000 Euro sind genau dann gleich viel wert, wenn der Wechselkurs bei 1,67 EUR/USD steht – wenn man für 1 USD / 1,67 Euro bezahlen muss. Nur so lange der Wechselkurs unter diesem Wert liegt, macht man als Anleger einen Gewinn, wenn man sein Geld aus dem Euroraum in den Dollarraum transferiert, um von den höheren Zinsen zu profitieren.

Eins kann man sicher sagen: leicht verdientes Geld lässt sich kein Spekulant entgehen. Daher wird garantiert so lange Geld von Euro in USD umgetauscht, bis es profitabel bleibt. Gerade hatten wir errechnet, dass der Kurs von 1,67 die Grenze dafür ist. Der neue Wechselkurs wird sich demnach bei 1,66 einpendeln.

Schaut man genauer hin, dann sieht man, dass die Erhöhung des Wechselkurses in Prozent genauso hoch ist wie die Zinssteigerung in Prozent. Die Zinsen sind von 3% auf 5% gestiegen, das sind genau 66,7% (zwei Drittel). Der Wechselkurs ist von 1 auf 1,67 gestiegen, auch das sind genau 66,7%. Halten wir also fest:

Der Anstieg des Leitzinses in % führt normalerweise zu einem Anstieg des Wechselkurses in gleicher Höhe.

Leider hat diese Erkenntnis in der Praxis nur wenig Wert. In der Realität schaut es mittlerweile so aus, dass diese Regel allen Marktteilnehmern bekannt ist. Daher steigt der Wert des US-Dollar immer auf einen Schlag an die oben genannte Profit-Grenze, sobald die amerikanische Zentralbank ihren Leitzins anhebt. In der Theorie müsste eigentlich ein stetiger Anstieg erfolgen von 1 auf 1,67. Und alle, die am Anfang dieser Phase Dollar kaufen, die machen den meisten Gewinn.

Heutzutage muss man spekulieren und Zinsentscheidungen quasi vorwegnehmen. Man deckt sich also in US-Dollar ein und hofft darauf, dass die FED die Zinsen erhöht. Im Moment (Stand 09/2016) tut sie das auch, aber zwischen den einzelnen Erhöhungen können Monate vergehen. Ganz so einfach läuft es leider nicht mit dem Geldverdienen – ohne dafür arbeiten zu müssen.

Dennoch kann man den Trend beobachten und möglicherweise auf anderem Wege davon profitieren. Wenn man zum Beispiel die Aktien von US-Unternehmen kauft, dann erwirbt man sie normalerweise zum tagesaktuellen Wechselkurs. Erhöht sich der Wechselkurs, dann macht man über diese Schiene auch einen Gewinn, zusätzlich zu den möglichen Wertsteigerungen durch die Kursgewinne. Natürlich kann man aber auch deutlich mehr Geld verlieren, wenn sich Aktienkurse und Wechselkurse gegen einen verschwören.

Es gibt da immer wieder dieses Beispiel, wo man einmal einen Affen Aktien nach dem Zufallsprinzip hat auswählen lassen. Der Affe hat mit seiner Auswahl bessere Renditen erzielt als viele Fondsmanager. Zudem gelingt es den meisten Fondsmanagern nicht einen Vergleichsindex zu überbieten. Dadurch könnte man zu der Annahme gelangen, dass Erfahrung und Wissen um das Thema Geldanlage vernachlässigt werden kann. Wer so denkt, der sollte berücksichtigen, dass die besten Investmentbanker nicht nur durch den Zufall reich werden, sondern sie sind über Jahre und Jahrzehnte erfolgreich. Meist haben sie an einer Eliteuniversität studiert und wissen alles über Geldanlage. Gefährlich ist eher dieses Halbwissen, mit dem viele Marktteilnehmer agieren.

Daher lautet meine Empfehlung: entweder auf den Zufall setzen, oder einfach alles lernen, was es über Finanzgeschäfte zu wissen gibt. Bewegt man sich dazwischen, dann wird man ein Leben lang dem Vergleichsindex hinterherlaufen 🙂

Artikeltipps:

Bankautomat hat die Karte eingezogen – was tun?

Wie funktioniert Geldwäsche? – einfach erklärt